資金繰りって、大切なのはなんとなく分かるけど、日々の業務に忙しくて、そこまでできていない。そんな中小企業の経営者の方、よく見てきました。

金融機関で20年以上中小企業を担当してきた私が、いまさら聞けない資金繰り対策をここにまとめてみました。

この記事を読むことで、資金繰りの重要性が明確に理解でき、対処方法が押さえられ、金融機関との関係性を向上させることができます。

資金繰り、それが一番大事!

資金繰りがなぜ重要なのかを、一言でいうと資金繰り破綻すると会社が潰れるからです。

倒産の理由は、赤字でもなく巨額の負債でもない

テレビや新聞での倒産のニュースで「巨額の赤字や負債が経営を行き詰まらせた。」みたいなことを聞きませんか?

でも、ソフトバンクは、2022年3月期の決算で、1,7兆円の赤字、20兆円以上の負債(借入金)でしたが、倒産していませんし、これから倒産すると疑う方は少ないのではないでしょうか?

倒産は、資金繰りが破綻することで起こります。

明確な定義はありませんが、倒産とは「債務の一般的な返済ができなくなり、事業活動の継続ができなくなること(またはその恐れがあること)」を指します。

つまり、資金繰りが続いていれば、支払いが(債権者が返済条件を緩和してくれている場合も含めて)継続でき、倒産は回避できます。

1回の赤字では倒産しないこともよくありますが、1回でも資金繰りが破綻すれば倒産します。

金融機関が一番気にするところも、実は資金繰り

いろんな方がいろんなことを言っていますが、金融機関が一番気にするポイントは資金繰りです。

業績に問題がなく、資金繰りについても問題がない会社については、そんな話題は出ないかもしれません。逆に、資金繰りに問題があると判断されると、金融機関は回収にかじを切ることになります。

資金繰りを安定させることが、金融機関との関係を適正にする第一歩です。

勘定あって銭足らず

古くからの格言で、聞いたことのある方も多いと思います。

「理屈と現実は異なる」との意味も使われますが、「利益が出ているのに資金がない」状態を指す言葉でもあります。

利益が出ていても資金が減っていることは割とよくあり、昔から商人たちを悩ませてきました。

ではなぜそのようなことが起きるのでしょうか?

それは会計上の利益と、現預金の動きが一致していないからです。

「そんなの当り前だ!」「知っている!」という方も多いと思いますが、本当に日々その観点を持って経営に当たっていらっしゃいますか?

中小企業の皆さんが業績を把握するのは売上ですか?利益ですか?

中小企業の社長様とお会した際、経営の指標を売上高にされていたり、営業利益に設定されていたりする方に多くお会いしました。

取引先との関係を考えると、売上の金額はとても大事です。

でも、売上が立った時点と入金になる時期は違います。

銀行は、決算書が赤字になると途端にいろいろ言ってくるから、黒字はとても大事です。

でも、勘定合って銭足らずになっていませんか?

売上が増えていても、利益が出ていても、資金が確保できているか、今後も確保できるか、それに留意することはもっと大事になります。

平常時でも事業継続のためには、資金繰りの適切な把握はとても大事です。

with~afterコロナ時代、中小企業にとって資金繰りの重要性はさらに増加

中小企業白書は中小企業の資金繰りが弱いことを指摘しています

中小企業白書によると、

「感染症流行による売上の急激な減少と、それに伴うキャッシュフローの悪化により、中小企業の資金繰りは2020年第2四半期に大きく下落したが、第3四半期には大きく回復した。しかしながら、2021年以降、その回復のテンポは弱まっており、特に小規模事業者においては感染症流行前の水準には戻っていない。」

としています。

外部環境の変化(1):コロナ補助金は縮小の方向。コロナ制度資金の返済も開始に

日銀は2022年9月21日、22日に開いた金融政策決定会合で、コロナ禍に対応した中小企業の資金繰り支援策を段階的に終了することが決定されました。

コロナ禍に対応したコロナ制度融資が、2023年5月から返済が開始になります。

外部環境の変化(2):急激に進む円安・資源高。

日本商工会議所は、2022年9月30日のニュースラインで、

「高騰が続く資源・原材料価格に加えて、電気代のさらなる値上がりや、140円台まで進んだ円安の急伸による輸入品の価格上昇など、企業のコスト負担は増加し続けており、全業種で業況が悪化した。」

「円安や物価上昇に歯止めがかからず、さらなるコスト負担増の懸念から、中小企業の先行きは厳しい見方が続く。」

と発表しています。

このような外部環境の変化の中で資金繰りの重要性がますます増しています。

中小企業の資金繰りで気を付けるポイント

まず、特に気を付けなければいけないのは、どのような場合でしょうか?

気を付けたいのは、利益額よりも現預金の増加が少ない場合です。代表的なご留意いただきたいポイントを2点紹介いたします。

ポイント1:在庫の増加

在庫は販売して売掛金を回収して初めて現預金になります。

でも、在庫が増えると、決算書の利益も増えてしまうのです。

つまり、利益が出ているのに現預金が減っている、そういうことが発生します。利益の伸びと在庫の伸び、常に意識してください。

ポイント2:回収サイトが伸びる

企業間で取引を行う場合、商品を販売したときに現金で代金をすぐに受け取るのではなく、後日請求書を渡して入金してもらう掛け取引が主流です。

このとき発生するのが売掛金ですが、その売掛金が入金される期日までの期間を回収サイトといいます。

売上は売掛金を回収するまで現預金にはなりません。

営業担当者がとってきた新規取引先。本当に大丈夫ですか?売上増加に貢献してくれそうだけど、回収サイトが長い。こんなケースは要注意です。

売上が現預金になる間に、支払いのタイミングは来ませんか?そうなると売上が現預金になるまで、手元の現預金は減ってしまいます。

取引先が変わらなくても安心しないでください。取引先毎に回収サイトが異なる場合は、構成が変わることで回収サイトが伸びることもあります。

月次試算表での回収サイトは毎月変わると思いますが、長期化の傾向があるかどうかは、常に意識してください。

- 在庫の増加

- 回収サイトの伸び

これらの兆候を見つけた場合は、資金繰りが悪化してく可能性が高いので、もし日常的な資金繰り把握が不十分な場合は、その精度を高めることが必要です。

資金繰り把握の精度向上の手段

資金繰り把握の精度向上するための方法を解説します。

出ずるを制して入るを量る

ことわざでは「入るを量りて出ずるを為す」といますが、資金繰りの管理は「出ずるを制して入るを量る」が鉄則です。

- 出ずるとは?

支出のことです。

毎月の支払いは、人件費、事務所経費、仕入れ先への支払い、税金、銀行への返済などいろいろあると思います。

これらはいついくらの支出があるか、すでに分かっていることが多いです。

まずは支払いの時期、金額を把握して、不要な支払いはなくすようにしてください - 入るとは?

文字通り入金です.

把握した支払いに対して、入金が十分にあるのかを量ります。入金が足らなくなると資金繰り破綻となり、倒産になります

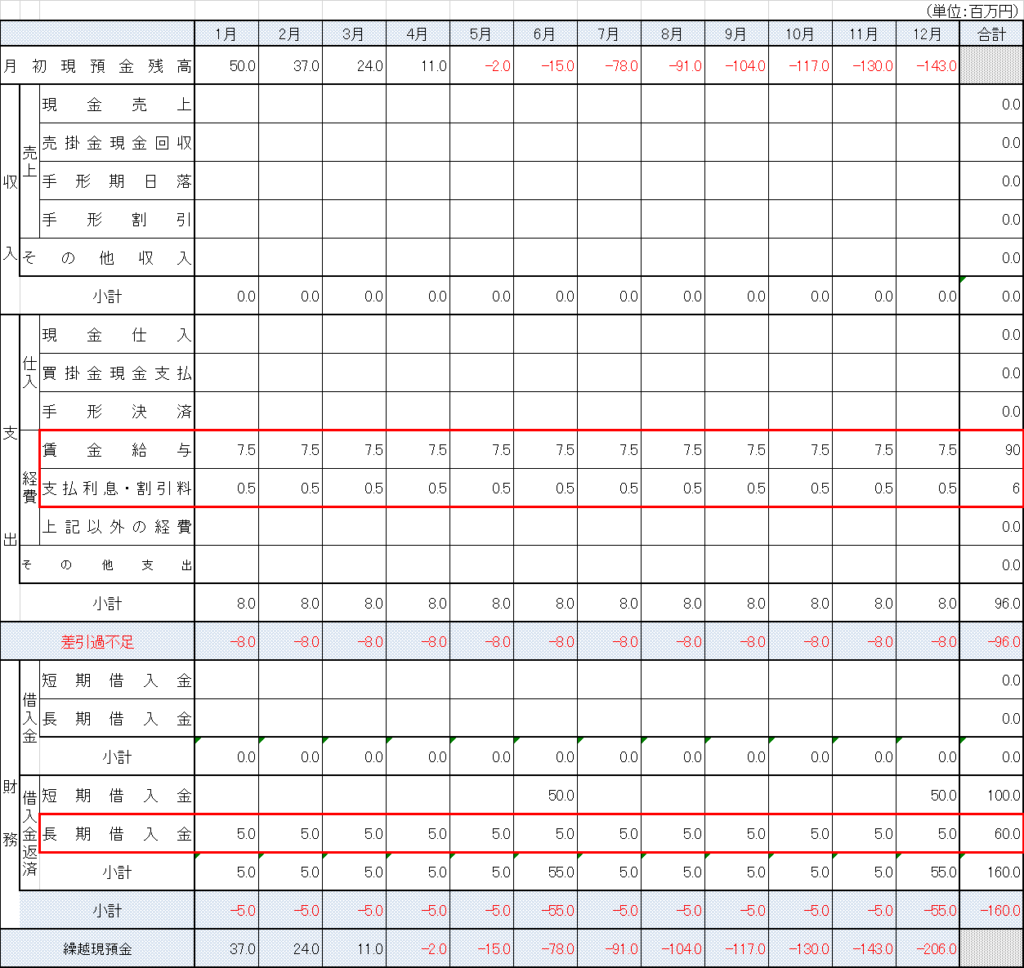

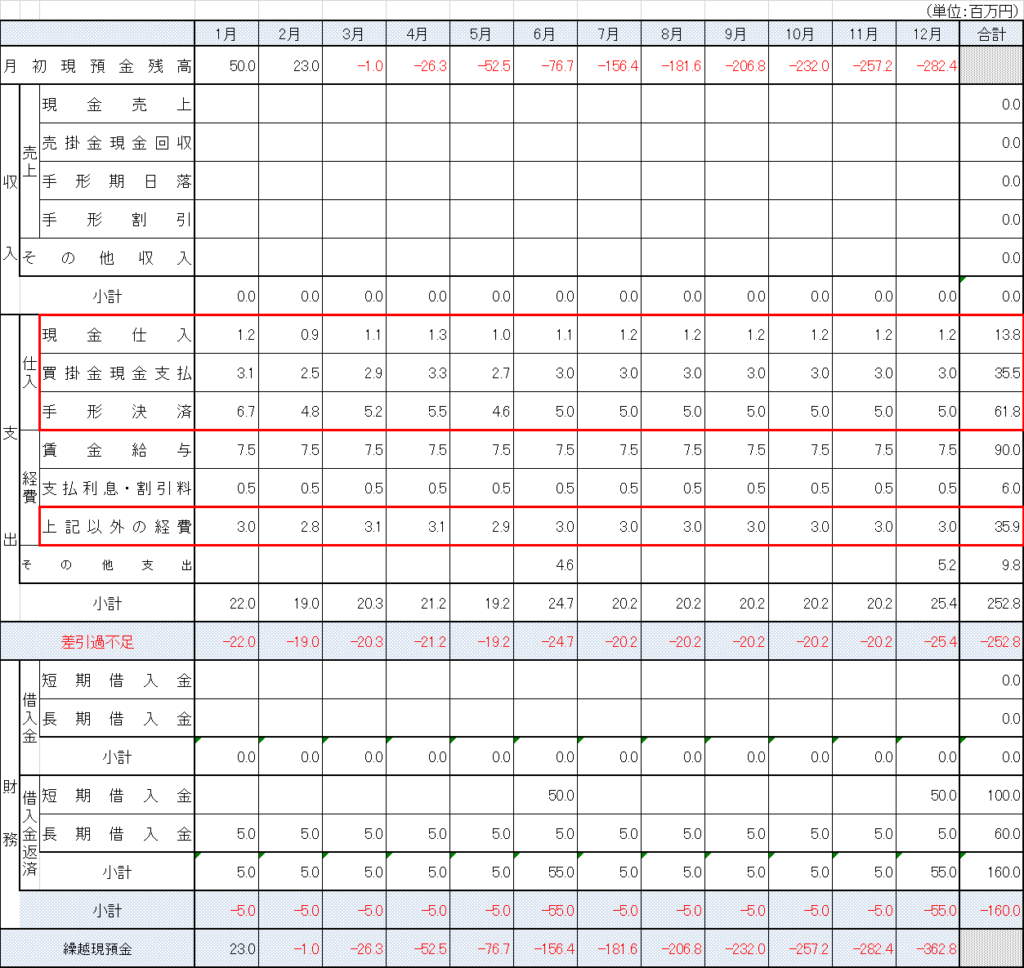

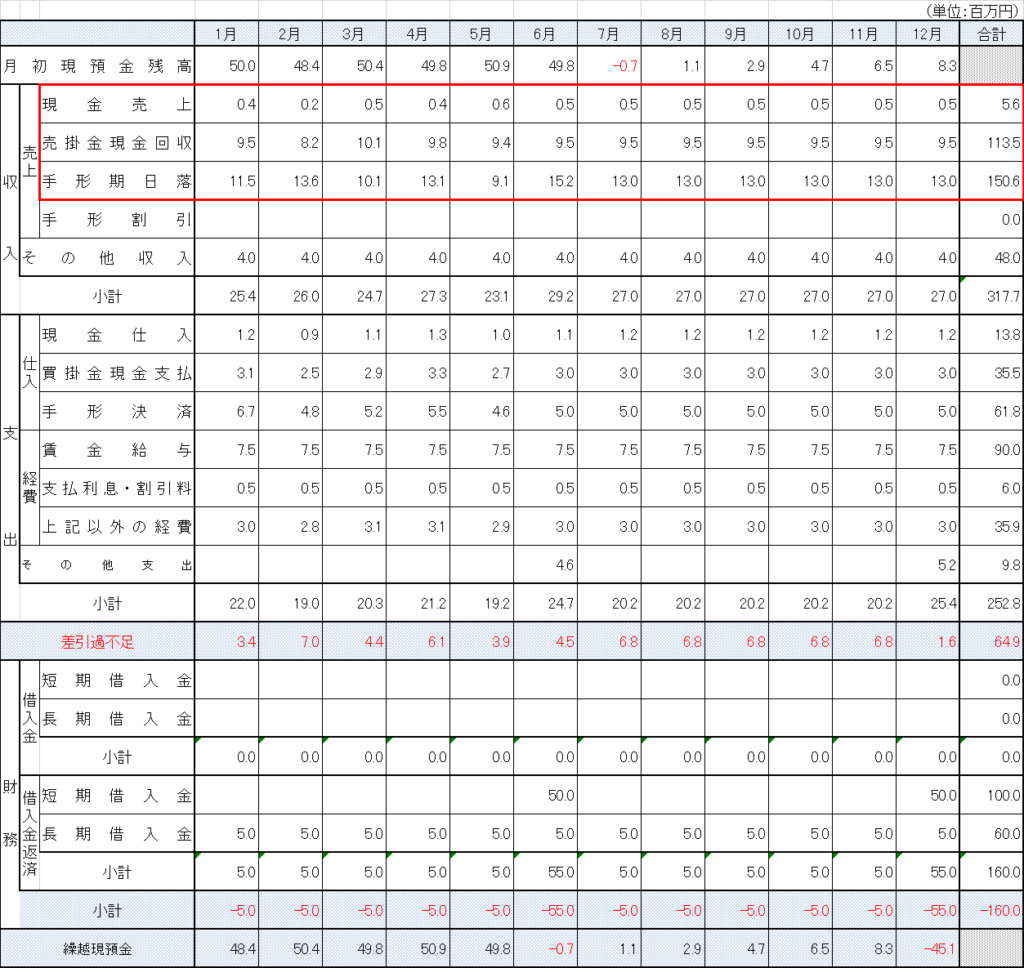

このことを表にしたのが資金繰り表です。

資金繰りの把握は資金繰り表を作成することで、明確にできるようになります。

簡単な資金繰り表の作り方

資金繰り表を作り方を解説します。

- フォーマットを入手する

- 確定している支払いの記載

- 未確定の支払いの記載

- 入金の記載

順番に見ていきましょう。

表のフォーマットの入手

前述のように資金繰り表は特定のフォーマットがあるわけではないですが、ベーシックなフォーマットは日本政策金融公庫から簡易版の資金繰り表を入手するとよいでしょう。

こちらでダウンロードできます。

ダウンロードした表の時間単位ですが、現預金に余裕があれば10日ごととか月単位でもいいですが、かなり資金に切迫しているなら1日単位で作成しましょう。

確定している支払いの記載

まずは確定している支払い(給料、銀行返済等)を支払予定日に記入してください。月単位であれば、毎月の支払額を記入してください。

未確定の支払いの記載

次に売上により変動する支払(買掛金、支払手形の決済等)を支払予定日に記入してください。

特に支払手形の決済ができないと不渡りとなり、相当の信用不安を呼びます。2回目の不渡りは問答無用で倒産扱いされますので、見落としがないように正確に記載しましょう。

入金の記載

最後に入金予定日に入金予定額を記入してください。

資金繰り表の活用方法

資金繰り表で現在の現預金残高に入金はプラス、支払いはマイナスし、都度残高がプラスを維持していること確認してください。

明日資金繰りが破綻する!と分かっても金融機関も急には対応できないので、数か月先まで見通しを立てておく方がいいでしょう。

例に出した資金繰り表では、6月末に現預金が不足してしまい、手形が決済できなくなります。

その前に金融機関と借入の相談など、対策を考える必要があります。

資金繰り表を活用することで、資金繰り管理の精度が向上し、突発的な資金繰り破綻のリスクが減ります。

資金繰り表で資金繰りが持たなくなる時期をあらかじめ把握できるので、事前に対策することも可能です。.

中小企業の資金繰り安定策

資金繰りについて、管理ができるようになりました。

資金繰り表を見て、問題があることがわかったら時の代表的な資金繰り対策を紹介します。

コミットメントライン

定期間内に銀行と顧客との間で設定した極度額の中で、その期間内であれば何度でも資金の借り入れや返済を行う事ができる融資形態です。

通常の借入枠とは異なり、企業が手数料を支払う代わりに、契約期間は金融機関には融資をする義務があります。

事業者の経営状況にかかわらず、金融機関は融資する義務を負うため、相当に信用力がないと設定は認められず、中小企業にはハードルが高いのが実情です。

資本制ローン

借入なのですが、金融機関の審査では資本金として見ることができる借入です。

借入期間が長期で、業績によって金利が変わる(配当と同じ理屈)など、いくつかの特徴があります。

資本性ローンによる資金繰りの改善効果は、直接はその借入額になりますが、資本性ローン導入により、金融機関の審査の目線がよくなることが期待できます。

借入条件の見直し(1):借り換え

長期借入をしていて、返済が進むと金融機関は折り返し資金の対応を検討してくれることがあります。

折り返し資金の借入が期待通りにできているうちは、資金繰りに大きな問題は発生しません。

また、取引金融機関の数や借入の本数が多かったりすると、返済日や期日がばらばらで、管理が面倒なこともあるかと思います。その場合に借入をまとめて1本の契約にすることで、管理の負担を軽くすることもできます。

実際の借り換えについては、メインバンクさんとご相談ください。

デメリットもあります。取引金融機関が多い場合など、融資取扱手数料を求められたり、いったん組んだ返済条件を見直す必要が出てきた場合かえって負担が増えたりする可能性もあります。

借入条件の見直し(2):条件変更

金融機関からの折り返し資金の調達が難しくなった場合、返済条件の見直しをお願いする必要がある場合もあります。

毎月の返済額を減免してもらったりすることはよくあります。一般的に金融機関も新規貸出よりも条件変更のほうがハードルは低く、相談に乗ってもらえることも多いです。

ただし、経営改善計画の提出を求められて負担が増えたり、条件変更を対応してもらっている間は新規借入のハードルがなり高くなるなどのデメリットもあります。

取引金融機関が多いなど、金融機関の調整が大変な場合、各都道府県(および一部の自治体)に設置されてある、中小企業活性化協議会に相談してみる方法もあります。

協議会では、専門家の紹介、金融機関の調整、経営改善計画の作成、など中小企業の支援を行っています。詳しくは各活性化協議会のホームページ等をご参照ください。

中小企業に対する公的支援策の活用

急激な環境変化においては、既存の借入の返済を止めても、なお資金が足らない場合もあるかと思います。

今般のコロナのように、一企業では対応しきれない環境の急激な変化に対して、信用保証協会が金融機関に対して事業者の借入金を保証することで、緊急時にも融資が受けやすくなる制度を紹介します。

セーフティネット保証制度

セーフティネット保証制度とは、中小企業信用保険法で定める要因によって経営の安定に支障が生じている中小企業者に対し、信用保証協会を通じ、保証限度額の別枠化により、資金調達の円滑化を図る制度です。

一般保証限度額

- 普通保証 2億円以内

- 無担保保証 8,000万円以内

- 無担保無保証人保証 2,000万円以内

セーフティネット保証の対象者

- 1号:連鎖倒産防止

- 2号:取引先企業のリストラ等の事業活動の制限

- 3号:突発的災害(事故等)

- 4号:突発的災害(自然災害等)

- 5号:業況の悪化している業種(全国的)

- 6号:取引金融機関の破綻

- 7号:金融機関の経営の相当程度の合理化に伴う金融取引の調整

- 8号:金融機関の整理回収り構に対する貸付債権の譲渡

他に別枠保証もあり、利用可能な企業には条件があるので、詳細は中小企業庁のホームページを参照ください

自治体独自の融資制度

各自治体が独自の制度融資を設けている場合もあります。

東京都の場合は東京プラスサポート融資制度などを実施しています。

東京プラスサポート融資制度は東京都の区域内に事業の基盤を置き、高い技術力や優れたビジネスプラン等を有しているにもかかわらず、当面の事業継続に必要な運転資金等の確保に困窮する中小企業に対し、東京都と地域の金融機関とが連携して金融支援を適切かつ円滑に実施するための制度です。

詳細は各自治体のHPをご参照ください。

東京都の融資に関するホームページはこちらです。

まとめ

資金繰りが持たないと破産します。売上よりも利益よりも、資金繰りが大切です。

利益が出ていても資金繰りが逼迫する場合もあります。在庫は増えていませんか?回収サイトは伸びていませんか?

資金繰り表は必ず作成してください。数か月先までの見通しを作っておいてください。対応する時間があれば、打てる手はあります。

資金繰り安定のため、金融機関と良好な関係を維持するようにしてください。

資金繰りが厳しくなる見込みであれば、金融機関と相談してください。

新たな調達が必要な場合は、公的機関が相談に乗ってくれることもあります。

一人で悩む必要は一切ありません。